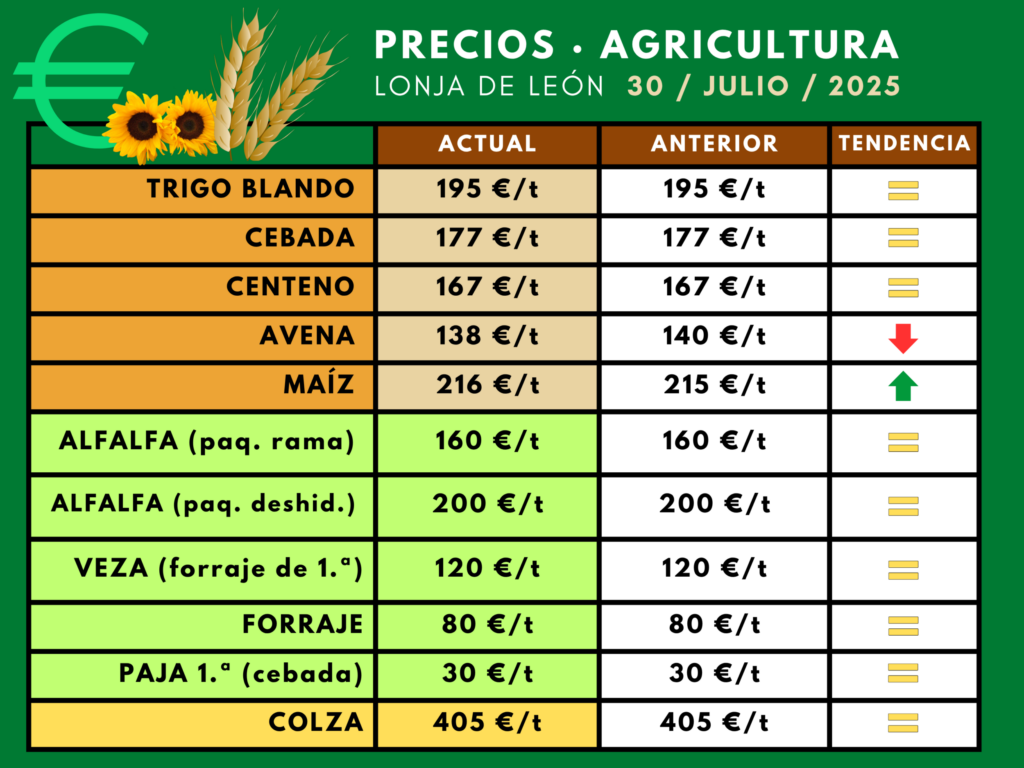

La Lonja de León no ha acusado este miércoles reacción significativa al reciente acuerdo arancelario entre la Unión Europea y Estados Unidos. Pero hay un clima de tensa expectativa ante la letra pequeña del pacto, con posibles repercusiones sobre los productos agroalimentarios españoles. Desde el mercado leonés apuntan que otros factores internacionales (precio del petróleo, paridad del euro con el dólar, nivel de cosecha ceralista mundial, etcétera) también flotan en el ambiente. Su evolución marcará en gran medida los precios del grano español, que en todo caso siguen a precios bajísimos para los actuales costes productivos. La avena sí se movió, pero a peor: se dejó dos euros por tonelada, partiendo ya de niveles subterráneos. ASAJA-Palencia te explica aquí, con datos elocuentes, por qué la importación masiva de avena en el último trienio también ha ido minando el precio de este cereal.

Nuestra organización viene denunciando reiteradamente este problema —la repercusión negativa de las importaciones masivas de grano sin arancel, máxime tras impulsar la UE programas de solidaridad con Ucrania rebajando aranceles y cupos de importación—, además de reclamar medidas urgentes que palíen los daños a los productores cerealista españoles. No todos los años habrá rendimientos como en la actual campaña, ni en todas las explotaciones cerealistas logran asegurar al menos la rentabilidad por invertir y trabajar.

En cuanto al precio del petróleo, el barril brent se encuentra actualmente en torno a los 73,5 dólares, aproximadamente en la zona media de la amplia horquilla en la que se ha movido el último año: máximo de 82,6 dólares y mínimo de 58,4 dólares. Mucha menor oscilación ha sufrido la paridad euro/dólar los últimos doce meses: hoy el euro se paga a 1,14 dólares aproximadamente, tras haber fluctuado el último año entre los 1,183 y los 1,015 (es decir, casi rayando la paridad). La combinación de ambos factores (teniendo en cuenta que el petróleo suele operar en dólares) condiciona mucho los precios del transporte internacional de mercancías, incluidos por productos agroganaderos.

INCERTIDUMBRES. Este forzado acuerdo de la UE y EEUU pone fin a la escalada en la guerra arancelaria. Pero aún quedan por concretarse muchos aspectos que, sin duda, repercutirán a medio y largo plazo en los precios de las producciones agroalimentarias españolas. Y no sólo en sectores más sensibles como el vino o el aceite de oliva, sino en otros que dependen directa e indirectamente de explotaciones agroganaderas de nuestro entorno, tanto en el sentido exportador como importador (carne, lácteos, fertilizantes, semillas…). La tensa expectativa es lo que cabe esperar. Y no es el único frente, porque los acuerdos de la UE con otros grandes operadores (Mercosur, China…) también generarán réplicas en el sector primario interno.

La cosecha de cereal de invierno a punto de terminar en Palencia. Según las estimaciones de la Junta de Castilla y León, nuestra provincia podría superar por primera vez los 1,4 millones de toneladas de producción, porque se une un aumento de superficie a los rendimientos por encima de la media: la Consejería calcula 283 400 hectáreas de cereal de invierno esta campaña, que podrían aproximarse a las 292 000 hectáreas si atendemos a las declaraciones de la PAC 2025. Pero la buena producción no viene acompañada de una aceptable salida comercial, que aporte rentabilidad al gasto, el trabajo y la inversión aplicados para cultivar.

LA AVENA, MÁS HUNDIDA. Incluso en algunos casos, como en la avena, «ya empieza a preocupar hasta para poder comercializarse», explican desde la Lonja de León, donde la tonelada perdió esta sesión dos euros y cae a los 138 euros, auténtico precio de derribo. Hay que retrotraerse a otoño de 2018 para encontrar en esa misma plaza operaciones a ese nivel. Y hace ahora una década (verano de 2015) ya operaba en nuestra comunidad en los entornos de los 180 euros/tonelada.

Hace un año, la avena cotizaba en el mismo mercado leonés a 186 euros/tonelada (-26 % de caída interanual), al mismo precio que la tonelada de cebada (hoy hay casi cuarenta euros por tonelada por encima de la avena). No hablemos ya que hace dos años casi cotizaba al doble —270 euros—, con una pérdida del -49 % en dos años; o de los máximos de 334 euros/tonelada de octubre de 2022 en plena escalada alcista por el temor al desabastecimiento por la guerra de Ucrania, que había comenzado ocho meses antes.

LAS LÓGICAS. De aquella cima a hoy, la avena se ha dejado más de la mitad del valor (-59 %) y casi doscientos euros (-196 €) por tonelada. Como ASAJA ha manifestado, aquellos precios carecían de lógica (más allá de la lógica de los conflictos bélicos y su efecto en el comercio internacional de mercancías), pero estos de hoy tampoco la tienen.

Claro que aquí hay otra… lógica: la derivada de los 45,3 millones de euros en importaciones netas de avena en España durante 2024 (54,4 M€ de importaciones brutas menos 9,1 M€ de exportaciones), que se unen a los 60,5 millones de euros de 2023 y a los 35 millones de 2022. Es decir, las importaciones netas de avena a España en el trienio 2022-2024 han superado los 140 millones de euros de avena.

MAÍZ. Por su parte, el maíz, cuya importancia para el campo palentino es mucho menor, se comportó este miércoles también como la otra excepción a la estabilidad; en su caso, al alza, pero tampoco para tirar cohetes: un euro más por tonelada hasta situarse en los 216 euros, precio que aun así continúa por debajo del precio inicial tras la vuelta del maíz seco (menos del 15 % de humedad) a la cotización a mediados del pasado marzo (225 €/t).

Tras ir bajando paulatinamente hasta los 209 euros tonelada hasta el pasado junio, desde entonces a hoy ha ido recuperando casi la mitad de ese terreno perdido en la presente campaña de comercialización. Hoy se encuentra al mismo precio que hace un año, pero bastante por debajo de finales de julio de 2023, cuando cotizaba en la misma Lonja de León a 251 euros/tonelada (-14 % en dos años)./