ASAJA lamenta que Hacienda se olvide de producciones como la patata

El BOE ha publicado la Orden HFP/413/2022, de 10 de mayo, por la que se reducen para el período impositivo 2021 los índices de rendimiento neto y se modifican los índices correctores por piensos adquiridos a terceros y por cultivos en tierras de regadío que utilicen, a tal efecto, energía eléctrica aplicables en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas para las actividades agrícolas y ganaderas afectadas por diversas circunstancias excepcionales.

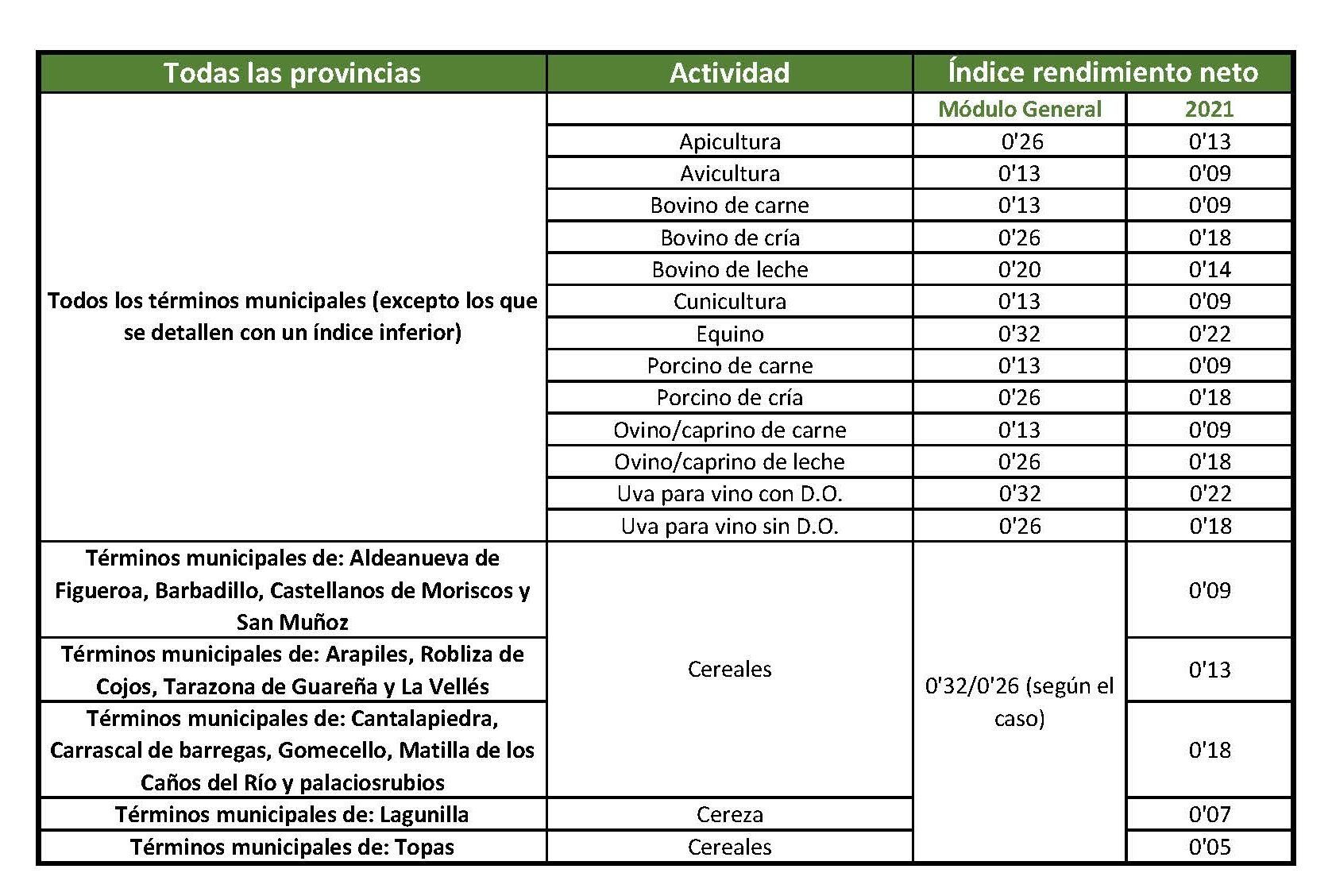

Esta reducción de módulos se suma a la del 20 % en el rendimiento neto aprobada para todo el sector agrario en el Real Decreto-Ley 4/2022 de medidas para paliar los efectos de la sequía y el incremento de los costes de producción. Sin embargo, aunque hay que agradecer que parte de las propuestas de ASAJA hayan quedado recogidas, y en especial que se hayan recogido todos los sectores ganaderos o los cultivos de regadío que utilicen energía eléctrica, otras han sido ignoradas por Hacienda, siendo especialmente grave el olvido de la patata.

El Ministerio de Agricultura, Pesca y Alimentación ha emitido informe por el que se pone de manifiesto que durante 2021 se han producido circunstancias excepcionales en el desarrollo de actividades agrícolas y ganaderas que aconsejan hacer uso de la autorización del Reglamento del Impuesto sobre la Renta de las Personas Físicas. De esta forma, en el artículo 1 esta Orden se aprueba la reducción de los índices de rendimiento neto aplicables en 2021 por las actividades agrícolas y ganaderas afectadas por circunstancias excepcionales, las cuales se localizan en determinadas zonas geográficas.

En segundo lugar, como consecuencia del elevado impacto que ha tenido la sequía, así como por el incremento de precios de los costes de producción, para 2021, los índices correctores se modifican por piensos adquiridos a terceros y por cultivos en tierras de regadío que utilicen energía eléctrica.

Rendimiento neto aplicable

Piensos a terceros

El índice será de 0’50 cuando en las actividades ganaderas se alimente el ganado con piensos y otros productos para la alimentación adquiridos a terceros que representen más del 50 % del importe de los consumidos. A efectos de este índice, la valoración del importe de los piensos y otros productos propios se efectuará según su valor de mercado.

Tierras de regadío con uso de energía eléctrica

El índice será de 0’75, sobre el rendimiento procedente de los cultivos realizados en tierras de regadío por energía eléctrica, cuando los cultivos se realicen, en todo o en parte, en tierras de regadío, siempre que el contribuyente, o la comunidad de regantes en la que participe, estén inscritos en el registro territorial correspondiente a la oficina gestora de impuestos especiales.

Cuando no sea posible delimitar dicho rendimiento, este índice se aplicará sobre el resultado de multiplicar el rendimiento procedente de todos los cultivos por el porcentaje que suponga la superficie de los cultivos en tierras de regadío que utilicen, a tal fin, energía eléctrica sobre la superficie total de la explotación agrícola.

ASAJA lamenta que Hacienda se olvide de producciones como la patata en la reducción de módulos